L’attrattiva di alcune azioni growth è che sembrano avere un potenziale enorme per ottenere rendimenti estremamente significativi.

Pensiamo alla super crescita di Tesla, Inc. (TSLA); negli ultimi cinque anni, il titolo ha reso oltre l’800% agli azionisti che ci hanno puntato sopra.

Per alcuni investitori questi risultati non si ottengono in una vita intera…mentre Tesla ha ottenuto questa crescita impressionante in un periodo di tempo relativamente breve.

L’aspetto negativo dei titolo growth che crescono come Tesla è che la volatilità può funzionare in entrambi i sensi.

L’azienda ha un carico di debito crescente, oltre alle emissioni di azioni che hanno diluito gli azionisti per sostenere la crescita.

Per non parlare delle aspettative. I titoli che crescono così tanto possono generare forti rendimenti, ma anche portare con sé il peso di aspettative elevate a causa delle loro valutazioni alle stelle.

Inoltre, precisiamo subito una cosa: Tesla non paga un dividendo agli azionisti.

Il che, a mio parere, non rende la società guidata da Elon Musk un target interessante per investitori che puntano a dividendi di alta qualità.

I Dividend Aristocrats sono un gruppo di 68 titoli dell’indice S&P 500 con oltre 25 anni consecutivi di crescita dei dividendi.

Nel corso del tempo, qualsiasi società – anche Tesla – potrebbe decidere di iniziare a pagare i dividendi agli azionisti se diventa sufficientemente redditizia.

Nell’ultimo decennio, altre società tecnologiche, come Apple, Inc. (AAPL) e Cisco Systems (CSCO), hanno iniziato a pagare dividendi trimestrali.

Si trattava di titoli in rapida crescita che poi sono maturati, e Tesla un giorno potrebbe seguire la stessa strada.

Tuttavia, la capacità di una società di pagare un dividendo dipende dal suo modello di business, dalle sue prospettive di crescita, e dalla sua posizione finanziaria.

Anche con l’enorme aumento del prezzo delle azioni di Tesla, la capacità di una società di pagare un dividendo dipende dai fondamentali sottostanti.

Sebbene negli ultimi anni molte azioni growth si siano trasformate in titoli che distribuiscono dividendi, non è certo che Tesla si unirà presto alla schiera.

Panoramica dell’azienda

Tesla è stata fondata nel 2003 da Martin Eberhard e Marc Tarpenning. L’azienda ha iniziato come produttore di auto elettriche e negli ultimi anni è cresciuta ad un ritmo estremamente elevato.

L’attuale capitalizzazione di mercato di Tesla è superiore a 500 miliardi di dollari, il che la rende un titolo a grande capitalizzazione.

In maniera abbastanza sorprendente, l’attuale capitalizzazione di mercato di Tesla è pari a più di cinque volte la capitalizzazione di mercato combinata dei concorrenti del settore automobilistico Ford Motor (F) e General Motors (GM).

Tesla ha una gamma crescente di modelli e di prezzi diversi e sta cercando di ampliarla ulteriormente per diventare una casa automobilistica a tutti gli effetti.

Da quando si è quotata in borsa nel 2010, a un prezzo corretto per lo split di soli 1,13 dollari per azione, Tesla ha prodotto rendimenti quasi incredibili per gli azionisti, nella speranza di una massiccia crescita futura, oltre all’enorme crescita già raggiunta.

Da allora, è cresciuta fino a diventare leader nel settore dei veicoli elettrici e delle operazioni commerciali nel campo delle energie rinnovabili.

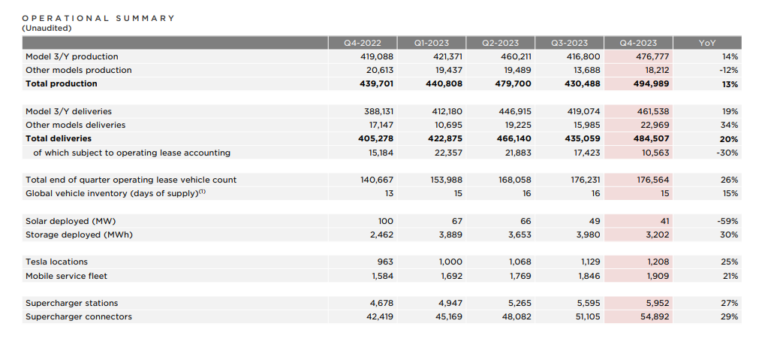

Tesla ha prodotto circa 96,7 miliardi di dollari di ricavi nel 2023.

A gennaio 2024, la società ha riportato un utile per azione rettificato per il quarto trimestre di 0,71 dollari, che ha mancato le stime degli analisti di 0,03 dollari.

Il fatturato di 25,17 miliardi di dollari ha mancato le stime di 590 milioni di dollari. Il fatturato totale del trimestre è aumentato del 19% rispetto all’anno precedente.

Il margine lordo si è ridotto di 735 punti base al 18,2% a causa dell’inflazione delle materie prime, dei prodotti di base e della logistica.

Il lato positivo è che riteniamo che i problemi alla base della compressione dei margini siano temporanei e che i margini lordi dovrebbero tornare sopra il 30% nel prossimo futuro.

Prospettive di crescita

Il principale catalizzatore di crescita di Tesla è l’espansione delle vendite della sua linea di prodotti principali e la crescita dei nuovi veicoli.

La piattaforma S/X, che ha dato vita alla prima fase di crescita solida, ha perso popolarità e Tesla si concentra invece sul potenziamento della piattaforma 3/Y.

In effetti, la piattaforma 3/Y ha rappresentato oltre il 90% di tutte le consegne dello scorso trimestre.

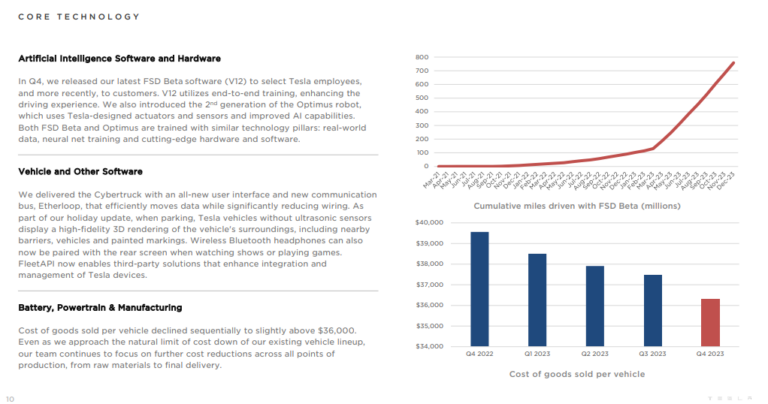

Inoltre, Tesla sta continuando a sviluppare nuovi modelli, con un pick-up, un semirimorchio, e persino un modello più economico e accessibile rispetto alla Serie 3.

L’azienda ha iniziato a consegnare il suo ‘Cybertruck‘ e la produzione di questo nuovo veicolo ha iniziato a crescere.

Detto questo, ci vorrà ancora un po’ di tempo prima che questo veicolo diventi una fonte significativa di ricavi — anche se si tratta di una linea di prodotti completamente nuova che dovrebbe favorire la futura crescita della top-line.

Tesla sta investendo molto nella crescita strategica attraverso acquisizioni e investimenti interni in nuove iniziative. In questa ottica si colloca l’acquisizione di SolarCity nel 2016 per 2,6 miliardi di dollari.

L’azienda sta inoltre aumentando la produzione di veicoli. Tesla gestisce attualmente “Gigafactories” in Nevada, New York, Texas, Germania e Cina, e altre ne ha in programma per sostenere la sua crescente domanda.

Nel 2022, Tesla ha prodotto un fatturato per azione quasi quattrocento volte superiore (!!!) a quello di cinque anni prima. Questo livello di crescita è difficile da trovare ovunque, ed è per questo che le azioni di Tesla hanno registrato un andamento così positivo.

Se Tesla possa continuare a mantenere il suo elevato tasso di crescita è tutta un’altra questione.

Un tale tasso di crescita è senza dubbio eccezionale e fa ben sperare per il potenziale futuro dell’azienda.

Alcuni investitori potrebbero considerare la guidance di Tesla di Elon Musk troppo aggressiva, ma non si può negare che le vendite di veicoli elettrici stanno crescendo a un ritmo mozzafiato.

I veicoli elettrici rappresentano la strada più chiara e sicura per il futuro dell’automobile e Tesla è il leader definitivo in questo settore.

Inoltre, più di ogni altra casa automobilistica, Tesla ha registrato una crescita eccezionale anno dopo anno. Con una linea di prodotti in espansione e con i suoi attuali e comprovati vincitori, riteniamo che le prospettive di crescita dell’azienda siano rosee.

Tesla pagherà un dividendo?

Negli ultimi anni Tesla ha registrato una rapida crescita dei volumi di spedizione e dei ricavi. Ma, in ultima analisi, la capacità di una società di pagare dividendi agli azionisti richiede anche un successo sul fronte dei profitti.

Sebbene Tesla sia stata l’emblema di un titolo in crescita grazie alla sua crescita della top-line e agli enormi guadagni del prezzo delle azioni, la sua redditività è ancora ridotta rispetto alla sua capitalizzazione di mercato.

Il titolo è attualmente scambiato a più di 90 volte gli utili previsti per quest’anno.

Senza raggiungere una redditività costante, una società non può pagare dividendi ai suoi azionisti. In effetti, una perdita costante di denaro significa che un’azienda avrà difficoltà a tenere i battenti aperti se le perdite persistono nel tempo.

Tuttavia, se in passato questo era un problema per Tesla, ora sembra che i volumi di consegna in costante aumento abbiano risolto il problema.

Tesla ha perso denaro da quando è stata quotata in borsa nel 2010, fino al 2020. Va da sé che un’azienda in perdita deve raccogliere capitali per continuare a finanziare le operazioni.

A tal fine, negli ultimi anni Tesla ha venduto azioni ed emesso debiti per coprire le perdite e finanziare l’espansione, rendendo ancora più difficile il pagamento di un dividendo.

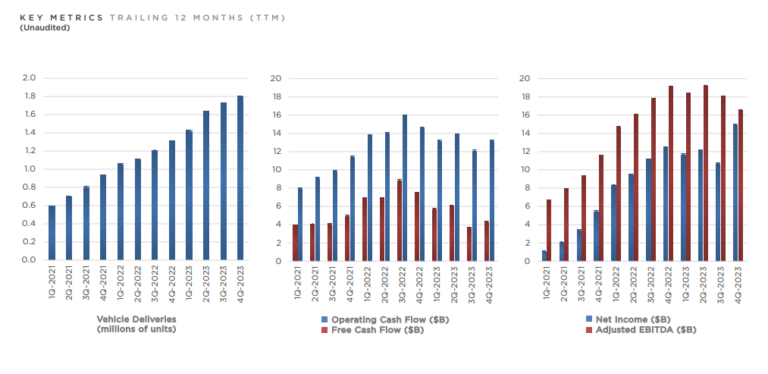

Tuttavia, dal 2020 Tesla ha rapidamente aumentato la propria redditività e ha prodotto un utile netto di 15 miliardi di dollari nel 2023.

L’azienda ha anche prodotto un flusso di cassa positivo, rendendo molto più facile il servizio dei suoi obblighi di debito ed evitando future emissioni di azioni diluitive.

Da notare anche che l’azienda non paga alcuna spesa netta per interessi, in quanto le entrate per interessi superano le spese per interessi. Inoltre, il debito a lungo termine è inferiore agli utili.

A nostro avviso, il notevole miglioramento della redditività e del flusso di cassa libero, nonché il miglioramento del bilancio, favoriscono la capacità dell’azienda di pagare un dividendo.

Tuttavia, Tesla è ancora in modalità iper-crescita e ci aspettiamo che il pagamento di un eventuale dividendo sia lontano anni.

In altre parole, per Tesla è molto più redditizio reinvestire gli utili nella propria attività piuttosto che distribuirli agli azionisti.

Anche se Tesla decidesse di avviare un dividendo, questo non avrebbe alcun significato per i suoi azionisti a causa dell’elevata valutazione del titolo.

Ad esempio, se Tesla decidesse di distribuire agli azionisti il 30% degli utili sotto forma di dividendi, il titolo offrirebbe solo un dividend yield dello 0,3% circa.

Tale rendimento sarà irrilevante per gli azionisti, ma il dividendo priverà l’azienda di fondi preziosi, che potrebbero essere utilizzati in progetti di crescita ad alto rendimento.

Dividendo azionario di Tesla

L’amministratore delegato di Tesla, Elon Musk, ha dichiarato all’inizio del 2022 che vuole che Tesla “aumenti il numero di azioni ordinarie autorizzate … per consentire un frazionamento delle azioni ordinarie della Società sotto forma di dividendo azionario”.

In sostanza, un dividendo azionario è il caso in cui una società divide le proprie azioni e l’impatto sugli azionisti è che il valore della società non cambia, ma il prezzo delle azioni è più basso perché ci sono più azioni in circolazione.

In effetti, Tesla ha effettuato un frazionamento azionario 3 per 1, entrato in vigore il 25 agosto 2022.

Di conseguenza, il numero di azioni in circolazione è passato da 1,155 miliardi a 3,465 miliardi dopo il dividendo, e il prezzo delle azioni è passato da circa 900 dollari prima del frazionamento a circa 300 dollari.

Un frazionamento azionario non è necessariamente un evento rilevante per gli azionisti, perché la loro partecipazione relativa nella società rimane invariata: hanno più azioni a un prezzo inferiore.

Tuttavia, gli investitori tendono a considerare i dividendi azionari e i frazionamenti come eventi rialzisti; pertanto, i dividendi azionari possono innescare una ripresa del prezzo delle azioni.

Considerazioni finali

Tesla è stato uno dei titoli più caldi del mercato fin dall’inizio della pandemia, producendo una super corsa all’investimenti che l’ha portata a superare il trilione di dollari di capitalizzazione di mercato.

Gli azionisti che hanno avuto la lungimiranza di acquistare Tesla nel 2019-2020 o prima sono stati ricompensati con enormi rendimenti grazie all’impennata del prezzo delle azioni.

Gli investitori che cercano dividendi e sicurezza nel lungo periodo dovrebbero probabilmente continuare a non comprare le azioni Tesla.

L’azienda sembra impegnata a utilizzare tutto il flusso di cassa a sua disposizione per migliorare la redditività delle operazioni e investire in iniziative di crescita.

Se da un lato c’è sempre la possibilità che il massiccio rally del prezzo delle azioni di Tesla riprenda vigore, dall’altro è anche possibile che il titolo scenda.

Va comunque ricordato che la volatilità può funzionare in entrambi i sensi.

Gli investitori più cauti, come i pensionati, che si preoccupano principalmente di proteggere il capitale e il reddito da dividendi, dovrebbero invece concentrarsi su titoli a crescita di dividendi di alta qualità, come i Dividend Aristocrats.

È improbabile che Tesla paghi un dividendo, o almeno non per molti anni.